中級《經濟法》考試教材公式匯總,學霸整理!①

《經濟法》是中級會計考試中記憶難度比較大的一個學科,很多考生為此感到頭疼,覺得經濟法涉及的法律條文太多,學習起來乏味枯燥,還容易遺忘。那么大家應該如何學習《經濟法》才能輕松省力,真正做到知己知彼呢?今天小編就和大家分享一下《經濟法》科目的學習方法,抓緊時間一睹為快吧!你還想逛淘寶,刷微博,刷劇?《金秘書為何會這樣》實在太甜了,刷劇刷的停不下來?最近又發現家里缺了好多東西上淘寶逛逛?吃雞、農藥來一把?

不存在滴,還是好好學習吧,學習最重要,學習使我上癮!

搞定財管公式就相當于搞定了財管,搞定了財管中級會計考試還用發愁嗎,快收藏這篇干貨吧!

說明:

1. 根據公式的重要程度,前面標注★★★;★★;★

2. 標注頁碼的依據是 2018 版中級財管教材;

3. 對于該類公式的復習說明,請參閱教材進行把握。

第二章 財務管理基礎

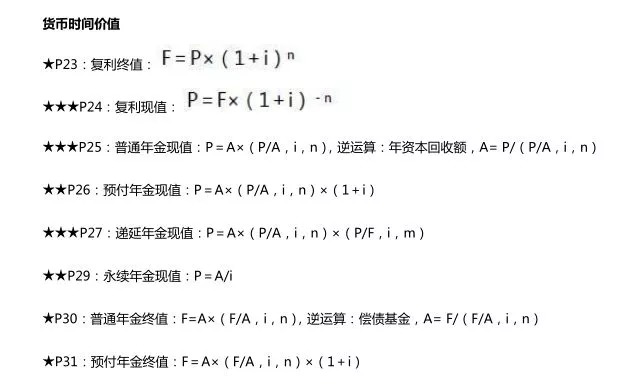

貨幣時間價值

【提示】

1.永續年金沒有終值;

2.遞延年金終值的計算和普通年金類似,不過需要注意確定期數 n(也就是年金的個數)。

【要求】

1.判斷是一次支付還是年金;

2.注意期數問題,列出正確表達式;

3.對于系數,考試會予以告訴,不必記系數的計算公式,但是其表達式必須要掌握;

4.在具體運用中,現值比終止更重要,前者需要理解并靈活運用,后者可以作一般性地了解。

【運用】

1. 年資本回收額的計算思路,可以運用于年金凈流量(P149),年金成本(P161)中;

2. 遞延年金現值的計算,可以運用在股票價值計算中,階段性增長模式下,求正常增長階段股利現值和(P173);

3. 普通年金現值的計算,可以運用在凈現值的計算(P148),內含報酬率的列式(P151),債券價值計算(P168)等地方。

★★★ P34:插值法

解決下面的問題:

當折現率為 12%時,凈現值為-50;當折現率為 10%時,凈現值為 150,求內含報酬率為幾何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5%

【要求】不必死記公式,列出等式,兩端分別是折現率和對應的系數,只要一一對應起來,就能得到最終的結果。

【運用】

1. 實際利率的計算(P34);

2. 內含報酬率的計算(P152);

3. 資金成本貼現模式的計算 (P120);

4. 證券投資收益率的計算(P171 債券,P174 股票)。

【提示】涉及到插值法,共計四個步驟:1.列式;2.試誤;3.內插;4.計算。對于試誤這一步,如果題目有提示利率的范圍,是最好;如果沒有提示,可以從 10%開始,如果現值太低,降低折現率;反之亦然。測試完畢的標志是:1.兩個結果分布于“標準”的兩邊;2.利率之差不能超過 2%。

★★★P35:利率的計算

一年內多次計息,有效年利率的推算:

★ 實際利率=(1+名義利率)/(1+通貨膨脹率)-1

【要求】上述第一個公式必須掌握,第二個公式需要明確名義利率、通貨膨脹率和實際利率之間的關系。

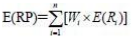

★P36 : 證券資產組合的風險與收益

證券資產組合的預期收益率:

【要求】不要記憶公式,直接記住證券資產組合的預期收益率等于各項資產收益率的加權平均數。

【提示】涉及到加權計算的還有:1.資產組合貝塔系數的計算(P42);2.加權平均資本成本的計算(P122);

3.加權平均邊際貢獻率的計算(P230)。

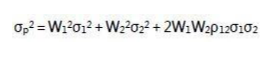

★★ P40:兩項資產組合方差的計算

【要求】需要注意的是,對于相關系數的不同范圍,兩項資產的組合風險如何變化。相關系數在-1 和 1 之間,

當相關系數為 1,完全正相關,不會分散任何風險;只要小于 1,就能夠分散風險,并且越小分散效應越明顯。

★★★P43:資本資產定價模型

證券資產組合的必要收益率=R f +β P ×(R m -R f )

【要求】重要公式,必須記憶并靈活運用;

【提示】如果考題中告訴的收益率前面有“風險”定語,如市場股票的平均風險收益率,市場上所有資產的平均風險收益率,那么這個收益率即為“(R m -R f )”(風險溢酬)。

【運用】1.求證券組合的必要收益率(P44);2.計算股權資本成本的方法之一(P122);3.確定公司價值分析法中,就股權價值計算的折現率的確定(P136);4.計算股票價值時,投資人要求的必要報酬率 Rs 的確定(P173)。

★★ P53:高低點法(成本性態分析)

單位變動成本=(最高點業務量成本-最低點業務量成本)/(最高點業務量-最低點業務量)

【要求】不必死記硬背,根據高低點,結合成本性態公式,列出二元一次方程組,解之即可。

【提示】選擇高低點一定是業務量(自變量)的高低點,而不是資金(成本)(因變量)的高低點。

【運用】1.對混合成本進行分解(P51);2.用資金習性預測法來預測資金的占用(逐項分析)(P117)。

★ P60:回歸直線法

【要求】考試之前進行瞬間記憶即可,考的概率低。注意 X 是自變量,Y 是因變量。

【運用】1.用資金習性預測法來預測資金的占用(回歸分析)(P116);2.因果預測分析法進行銷售預測(P268)。

★★★ P53:總成本模型

總成本=固定成本總額+單位變動成本×業務量

【要求】公式簡單,必須掌握,這是量本利分析的基礎。

第三章 預算管理

★★ P66:生產預算

預計生產量=預計銷售量+預計期末產成品存貨-預計期初產成品存貨

【備注】等式右邊前兩者是需求量,第三項是存貨來源之一,差值即為當期的生產量(來源之二)。

★★ P66:直接材料預算編制

預計采購量=生產需用量+期末存量-期初存量

★★★ P71:可供使用現金=期初現金余額+現金收入

可供使用現金-現金支出=現金余缺

現金余缺+現金籌措-現金運用=期末現金余額

【備注】注意利息的支付屬于現金籌措及運用范疇,計算現金余缺的時候不考慮利息支出。

第四章 籌資管理(上)

★★ P106:可轉換債券:轉換比率=債券面值/轉換價格

【提示】轉換比率是指“每張”債券可以轉成普通股的股數。需要關注三個指標之間的關系。

以上就是100唯爾(100vr.com)小編為您介紹的關于中級會計職稱考試的知識技巧了,學習以上的中級《經濟法》考試教材公式匯總,學霸整理!①知識,對于中級會計職稱考試的幫助都是非常大的,這也是新手學習法學專業所需要注意的地方。如果使用100唯爾還有什么問題可以點擊右側人工服務,我們會有專業的人士來為您解答。

本站在轉載文章時均注明來源出處,轉載目的在于傳遞更多信息,未用于商業用途。如因本站的文章、圖片等在內容、版權或其它方面存在問題或異議,請與本站聯系(電話:0592-5551325,郵箱:help@onesoft.com.cn),本站將作妥善處理。

向客服提問

向客服提問中級會計職稱考試課程推薦

法學專業熱門資料

法學專業技術文檔

推薦閱讀